Merger Arb Cross-Border con Spread del 34%: Cygnus Metals & Central Asia Metals:

Australian scheme of arrangement: spread 34%, net return ~27%, valor esperado positivo al 85% de éxito

El Setup resumido

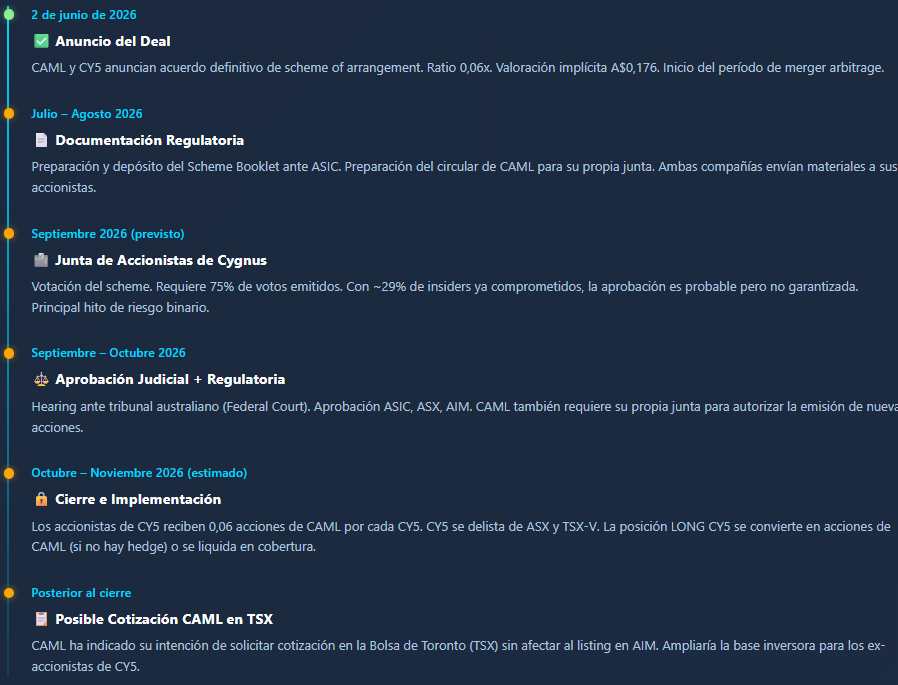

El 2 de junio de 2026, Central Asia Metals plc (AIM: CAML) anunció la adquisición del 100% de Cygnus Metals Ltd. (ASX: CY5) mediante un Australian scheme of arrangement. La contraprestación: 0,06 acciones de CAML por cada acción de CY5.

Con CY5 cotizando a A$0,13 y el implícito del canje en ~A$0,1743, el spread bruto es del 34,1%. Net return (tras costes) en escenario base: +27,4% en ~120 días, equivalente a +109% anualizado.

¿Qué es Cygnus Metals y por qué la quiere CAML?

Cygnus Metals es una junior minera australiana con listing en ASX y TSX-V. Su activo principal es Chibougamau, un proyecto de cobre-oro en Quebec (Canadá) con una resource estimate reciente de:

Medido e Indicado: 6,4 Mt @ 2,3% Cu, 0,8 g/t Au y 7,6 g/t Ag

Inferido: 8,5 Mt @ 2,1% Cu, 1,7 g/t Au y 7,9 g/t Ag

Quebec es jurisdicción “tier one” para minería de metales base: infraestructura desarrollada, permisología predecible, entorno político estable. Para un productor de base metals como CAML, añadir un proyecto de cobre de esta escala y calidad en Norteamérica tiene sentido estratégico claro.

Central Asia Metals (AIM: CAML) es una compañía productora cotizada en Londres con:

Kounrad (Kazajistán): operación de extracción de cobre por SX-EW sobre escombreras históricas. Bajísimos costes operativos, FCF consistente.

Sasa (Macedonia del Norte): mina subterránea de plomo y zinc.

Historial de dividendos y balance con caja neta.

La lógica es simple: CAML tiene flujo de caja, Cygnus tiene el activo de crecimiento en cobre en jurisdicción tier-one. El merger crea una plataforma diversificada con opcionalidad de cobre en Canadá sin necesidad de dilución masiva de caja.

La Mecánica del Arb

¿Por qué hay spread?

El deal no es una oferta en efectivo. Es un canje de acciones. Por cada CY5 que compras hoy a A$0,13, recibirás 0,06 acciones de CAML que valen hoy ~£0,0924 → ~A$0,1743 al tipo actual GBP/AUD 0,53.

El spread del 34% existe porque el mercado descuenta:

1. Break risk: posibilidad de que el deal no se cierre (~15% estimado)

2. Riesgo de precio de CAML: el valor final del canje no está garantizado; depende del precio de CAML el día del cierre

3. Riesgo FX: el tipo GBP/AUD puede moverse contra ti antes de recibir las acciones

4. Time decay: la reunión de accionistas es en septiembre, no en seis semanas

Los Números Concretos (50.000 acciones CY5)

Snapshot del 2 junio 2026: CY5 A$0,13; CAML £1,54; GBP/AUD 0,53. Modelo Excel SpreadHunters v2.2.

Por qué Este Arb es Mejor que un “Microcap vs Microcap”?

La mayoría de los merger arbs en el universo ASX/TSX-V involucran dos micro-caps ilíquidas, lo que hace el hedge casi imposible. Aquí la situación es diferente:

El comprador es una compañía AIM de tamaño medio con cash flows reales. CAML tiene capitalización de mercado de varios cientos de millones de libras y liquidez diaria suficiente para ejecutar el short.

El ratio es limpio. 50.000 CY5 → 3.000 CAML en short. El short en CAML es operativamente factible (no es una micro-cap hard-to-borrow como podría ser un target de TSX-V).

La lógica industrial es sólida. Chibougamau es un activo real, de calidad, en una jurisdicción atractiva. No hay riesgo de que CAML se “arrepienta” tácticamente como puede ocurrir en deals oportunistas sin activo subyacente claro.

La contrapartida: no es cash, el valor del canje fluctúa con CAML, y el tiempo hasta cierre es de ~4-5 meses. Esto es más un arb de duración media que un “fast arb” de 6 semanas.

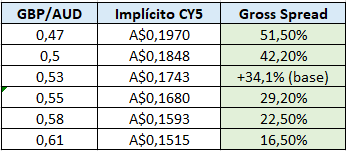

El Riesgo Que Más Importa: FX

En un deal cross-border GBP/AUD, el FX no es ruido: es el “tercer leg” del arbitraje.

Con CAML a £1,54 y diferentes niveles de GBP/AUD:

Si el AUD se aprecia un 10% frente a la libra (GBP/AUD de 0,53 a 0,47), el spread se amplía a >50%. Si el AUD se deprecia (GBP/AUD sube a 0,59), el spread cae a ~17%.

La sensibilidad es asimétrica: un GBP débil (AUD fuerte) reduce el implícito del canje y puede convertir un spread atractivo en un trade mediocre. Monitoriza GBP/AUD continuamente.

Timeline

El deal no es inminente. La reunión de accionistas de Cygnus está prevista para septiembre de 2026, con implementación esperada poco después si se obtienen las aprobaciones.

Con ~120 días hasta la junta, el retorno anualizado es del 109%. Pero si la reunión se retrasa o la implementación tarda, el retorno anualizado se comprime:

Riesgos

Break risk (15% probabilidad estimada)

La aprobación requiere 75% de votos emitidos por los accionistas de Cygnus. El apoyo visible de insiders y comprometidos es ~29%, lo que da una base sólida pero dista del umbral. Si la junta rechaza el scheme, CY5 cae a A$0,08–A$0,09, generando una pérdida de ~45–54%. Es el riesgo binario más importante.

Riesgo CAML (riesgo de precio del comprador)

Si CAML cae un 20% antes del cierre (£1,23), el implícito de CY5 baja a A$0,139 → spread bruto del 7%. El net return prácticamente desaparece. Sin hedge, asumes el riesgo direccional de CAML.

Riesgo FX

Como se muestra arriba: ±10% en GBP/AUD mueve el spread entre ~22% y ~51%.

Time decay / carry

El borrow del short CAML cuesta ~3% anual. Para 120 días son ~A$86 sobre una posición de 50.000 CY5. Pequeño pero real.

Liquidez CY5

CY5 es small-cap. Para posiciones superiores a 200.000–300.000 acciones, el slippage al entry y al exit es real. Usar límites, nunca market orders.

Estrategia: ¿Con o Sin Hedge?

Con hedge (LONG CY5 + SHORT CAML 1:0,06)

Capital: A$6.500 (long) + margen para el short

Upside: ~27% neto (spread capturado, con baja exposición a CAML y FX)

Downside si deal falla: bajo (el short CAML amortigua la caída de CY5)

Problema: costes de borrow + comisión de short + gestión del short hasta cierre

Recomendado para: arb disciplinado, capital suficiente, acceso a cuenta de margen

Sin hedge (LONG puro CY5)

Capital: A$6.500

Upside: >27% si CAML se mantiene o sube

Downside si deal falla: –45% a –55% (sin protección del hedge)

Lógica: asumir riesgo direccional de CAML implícitamente a través de CY5

Recomendado para: quien esté cómodo con exposición a CAML y FX, sizing pequeño

Catalizadores a Vigilar

Positivos (comprimen el spread)

Publicación del Scheme Booklet: confirma fecha de junta, elimina incertidumbre de timeline → spread se comprime 5–10%.

CAML sube: implícito de CY5 aumenta, posición LONG se valoriza.

Apoyo institucional adicional: si grandes accionistas de CY5 declaran apoyo al scheme antes de la junta.

Apreciación AUD frente GBP: sube el implícito en AUD.

Negativos (amplían el spread)

CAML cae: implícito baja, spread neto se comprime. Puede hacer el arb no rentable si la caída es >20%.

Retraso de la junta: cada mes de retraso reduce el retorno anualizado ~8–10 pp.

Oposición de accionistas: si proxy advisors recomiendan voto en contra o aparece un accionista activista.

Deterioro GBP/AUD: si libra se debilita fuertemente.

Conclusión

El deal CY5/CAML presenta un perfil más institucional y manejable que la mayoría de los arbs micro-cap del universo ASX/TSX-V. El comprador tiene cash flows, el activo tiene valor estratégico claro, y el hedge es operativamente factible.

El spread del 34% compensa el break risk, el FX y los costes de carry. El valor esperado es positivo (+15%) incluso con una probabilidad de ruptura del 15%.

Los dos riesgos más importantes son (1) que la junta vote en contra —binario, permanece hasta septiembre— y (2) que CAML caiga significativamente antes del cierre —riesgo continuo, gestionable con el hedge—.

La tesis no es “me pagan A$0,176 fijo”. La tesis es: compro CY5, recibo 0,06 acciones de CAML en GBP, y gestiono precio del comprador, divisa y timing hasta que el scheme se implementa.

Dashboard interactivo completo (spread calculator, sensibilidad FX, escenarios P&L): disponible en spreadhunters.es

SpreadHunters publica análisis de situaciones especiales: merger arbitrage, tender offers, spin-offs y liquidaciones. Suscríbete en Substack o síguenos en Twitter/X @Spread_Hunters.

Disclaimer: Este análisis se publica con fines exclusivamente informativos y educativos. No constituye asesoramiento de inversión ni recomendación personalizada. El merger arbitrage implica riesgos de pérdida significativa.. El autor puede tener posiciones en los valores mencionados. Invierte con criterio propio y gestiona el riesgo adecuadamente.